Artigo original • Revisão por pares • Acesso aberto

Os investidores individuais brasileiros e a hegemonia do agronegócio na era do capital financeiro: o caso dos Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagros)

Brazilian individual investors and the hegemony of agribusiness in the era of finance capital: the case of Investment Funds in Agroindustrial Productive Chains (Fiagros)

Rafael dos Santos Robalo Estrella

Resumo Esta pesquisa propõe o estudo da financeirização da terra e da agricultura no Brasil no contexto recente, com foco na atuação de um número crescente de indivíduos por meio de instrumentos como os títulos de crédito do agronegócio e, especialmente, os Fundos de Investimento em Cadeias Produtivas Agroindustriais (Fiagros). Apresentamos criticamente os vínculos entre o agronegócio, o mercado financeiro e os investidores pessoas físicas. Como recurso metodológico, utilizamos uma revisão bibliográfica da literatura nacional e internacional, em especial aquelas referentes ao processo de adentramento das lógicas e atores financeiros no meio rural, com foco em investidores individuais. Além disso, recorremos a uma análise de dados estabelecidos pelas principais agências públicas brasileiras e pela Bolsa de Valores do país, além dos marcos jurídicos legais desses instrumentos. Desta forma, procuramos investigar os mecanismos pelos quais novos instrumentos reforçam e atualizam velhos conflitos que, por sua vez, redimensionam a questão agrária brasileira. Palavras-chave: Agronegócio. Estudos Agrários e Rurais. Estudos Sociais das Finanças. Financeirização. Investidores Individuais. Abstract This research proposes the study of the financialization of land and agriculture in Brazil in the recent context, focusing on the increasing number of individuals entering through instruments such as agricultural credit titles and, specially, Investment Funds in Agroindustrial Productive Chains (Fiagros). The aim is to identify the links established between agribusiness, the financial market and individual investors. Methodologically, we employ a bibliographical review of national and international literature, particularly those regarding the entry process of financial logics and actors into rural areas, with a focus on individual investors. Additionally, we analyze data provided by major Brazilian public agencies and the country’s stock market, alongside the legal framework of these instruments. In this way, the aim is to investigate the mechanisms by which new instruments reinforce and update old conflicts, which in turn imprint new dimensions on the Brazilian agrarian issue. Keywords: Agribusiness. Agrarian and Rural Studies. Social Studies of Finance. Financialization. Individual Investors. | Submissão: Aceite: Publicação: |

Citação sugerida ESTRELLA, Rafael dos Santos Robalo. Os investidores individuais brasileiros e a hegemonia do agronegócio na era do capital financeiro: o caso dos Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagros). Revista IDeAS, Rio de Janeiro, v. 19, p. 1-30, e025007, jan./dez. 2025. Licença: Creative Commons - Atribuição/Attribution 4.0 International (CC BY 4.0). |

Introdução

A análise a seguir busca caracterizar o contexto macroeconômico e social que favoreceu o surgimento de um número crescente de pessoas físicas realizando aplicações financeiras no setor agrícola, ou, mais precisamente, no agronegócio. Nesse sentido, o nosso foco recai especificamente sobre os Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagros), criados em 2021.

Apresentamos uma sistematização de dados recentes sobre a relação do setor rural com o mercado financeiro, a caracterização das principais tecnologias de digitalização financeira, a análise do montante de pessoas físicas aplicando no setor e suas principais fontes de informação. Também buscamos mostrar o papel das Tecnologias da Informação neste processo. Além disso, listamos os principais títulos financeiros do setor, definimos e caracterizamos o Fiagros (seu número de investidores e patrimônios), especialmente aqueles negociados publicamente na Bolsa de Valores, vistos como instrumentos-chave para a compreensão do tema em questão. Não obstante, exibimos o panorama desta relação de agrofinanças com crimes ambientais e sociais.

A questão orientadora da pesquisa é: como se desenvolveu e quais são os principais marcos da conexão entre agronegócio, mercado financeiro e a crescente participação de investidores individuais no Brasil? Nossa hipótese se desdobra em uma hipótese causal, isto é, pensamos que está em formação um arcabouço social e discursivo entre o agronegócio e o mercado financeiro que vem se mostrando importante na compreensão da questão agrária e na

sustentação da hegemonia do agronegócio no país. Propomos que este movimento seja reforçado e reforce a adesão crescente de pessoas físicas e lógicas digitais. Isto é, há uma relação indissociável e crescente entre esses três eixos: financeirização, digitalização e investidores pessoas físicas.

Para alcançar os objetivos propostos, adotamos uma metodologia de análise qualitativa de revisão da literatura crítica nacional e internacional sobre financeirização; utilizamos também notícias sobre o tema produzidas por agências especializadas em agricultura e investimentos, especialmente, veículos de jornalismo investigativo como O Joio e O Trigo, Repórter Brasil e Greenpeace. Em complemento, utilizamos uma análise quantitativa descritiva de séries temporais e dados estatísticos, trabalhamos com informações públicas de agências governamentais e boletins oficiais sobre os Fiagros, e recorremos a materiais produzidos por órgãos como a Bolsa de Valores do Brasil (B3), a Comissão de Valores Mobiliários (CVM) e o Ministério da Agricultura e Pecuária (Mapa).

A exploração desse tema revela-se frutífera visto que antigas estruturas sociais, agrárias e econômicas têm se vinculado às novas dinâmicas e instrumentos financeiros. Estruturas estas que remontam à herança colonial brasileira, marcada pelo latifúndio e pela agroexportação em um modelo de exploração intensiva e dependente do mercado internacional.

Atualmente, tais configurações ressurgem com novos interesses, roupagens e lógicas, em um contexto de expansão do poder das finanças globalmente, perpetuando, reforçando e gestando conflitos socioambientais. Compreendemos que a agricultura, a terra e os chamados “recursos naturais”[1] assumem um papel central na lógica dos grandes fluxos de capital, ávidos por valorização, seja como alvo ou como lastro destas operações; vemos isso, especialmente, em países do Sul Global (Santos et al., 2022). Esse movimento tem dificultado o acesso e a democratização da terra, bem como o enfrentamento de desigualdades sociais (Kato; Leite, 2020).

Trata-se, portanto, de um processo em curso, em que têm sido observadas diversas “controvérsias” ainda pouco exploradas, sobretudo, pelo envolvimento de novos atores e pelo funcionamento do grande mercado financeiro, marcados por variáveis complexas. Nesse contexto, proliferam redes de exploração que ofuscam os laços entre os agentes exploradores e os objetos de exploração (Kato; Leite, 2020; Pitta; Mendonça, 2014 apud Santos et al., 2022). Em outras palavras, essa dinâmica é caracterizada por uma rede intrincada de interconexões envolvendo diversos atores, nacionais e internacionais que vão desde acionistas, gestores e securitizadoras até uma ampla gama de investidores, desde pessoas físicas a grandes investidores institucionais, como fundos de investimento e fundos de pensão.

Visamos sustentar que essa rede de relacionamentos e interesses contribui para a sacralização do poder simbólico do agronegócio no Brasil por meio da construção de uma psique do investidor que se entrelaça ao setor com o objetivo de valorizar seu patrimônio. Esse fenômeno também reflete a crescente virtualização do mercado financeiro, caracterizando-se por um duplo movimento: a expansão no ambiente digital e a aquisição de uma aura de virtude desses empreendimentos, facilitada pelo papel das fintechs e pelo avanço das Tecnologias da Informação que popularizam o investimento on-line. Dessa forma, o agronegócio exporta seu poder simbólico ao universo dos investimentos, atraindo novos perfis de investidores que reforçam essa dinâmica.

Empregamos a palavra “virtualização” para demonstrar o duplo sentido que a digitalização vem invocando, de um lado amplia o impacto do domínio virtual sobre o “mundo real” por meio dos diversos elementos virtuais que se fundem no desenrolar de processos reais, bem como da virtude e da projeção pública que certas percepções e setores ganham a partir do desenvolvimento de Tecnologias Da Informação e redes de formação de opinião.

O estudo desse fenômeno é relevante para observar as alterações de dinâmicas agrárias e agrícolas ao conectar-se com o setor financeiro por meio de tecnologias, configurando novas

relações de poder no campo, gerando conflitos de interesses e narrativas. Entendemos que estas relações ainda são pouco exploradas por pesquisas acadêmicas recentes. Nesse sentido, no percurso da pesquisa, galvanizamos a financeirização como um marco central desta investigação.

As definições mais clássicas desta categoria analítica se desenrola da seguinte forma: o acentuado distanciamento entre as esferas de investimento, financiamento, produção e consumo (Clapp, 2013 apud Kato; Leite, 2020), evidenciado pela introdução de novos atores, motivações, lógicas, dinâmicas e instituições financeiras em setores que, tradicionalmente, eram dominados por práticas produtivas (Epstein, 2005). Esse movimento, pautado em expectativas de valorização, gera uma pressão especulativa nos preços da terra e dos alimentos. Assim, ao se distanciar da base material e priorizar a valorização de ativos e títulos, o processo promove instabilidades nos mercados produtivos e reforça pressões especulativas (Kato; Leite, 2020).

Dessa forma, apresentamos o conceito de financeirização de maneira ampla, distinguindo-o do financiamento convencional. Também aprofundamos o contexto internacional de políticas que favorecem esse processo. Em seguida, examinamos a atuação dos investidores individuais, trazendo definições e análises sobre o papel destes nos debates acerca da financeirização das dinâmicas sociais, além de discutir a digitalização bancária no Brasil em seu contexto histórico e atual. Doravante, abordamos as macroestruturas econômicas e sociais nacionais que ajudam a entender a relação histórica entre capital financeiro, terra e agricultura, a criação de instrumentos de financiamento privados relacionados ao setor e, brevemente, a construção discursiva do agronegócio como um tema-chave para a compreensão de sua hegemonia. Finalizando esta seção, antes da conclusão, aprofundamos a análise sobre a capacidade discursiva do agronegócio e sua articulação com investimentos em títulos de crédito e com o Fiagros, oferecendo uma definição e um panorama desses fundos como instrumentos cruciais para uma compreensão mais abrangente do tema.

A era das finanças e a financeirização

Para prosseguirmos, o objeto de debate que pretendemos analisar requer que façamos uma distinção mais acentuada entre financeirização e o financiamento convencional, tal qual entendemos. O financiamento é o empréstimo de recursos, acrescido de juros, o que objetiva o custeio de implantação, ampliação ou modernização de uma dada estrutura ou empresa. Enquanto a financeirização caracteriza-se por um maior distanciamento do setor produtivo com a introdução de diferentes atores e variáveis próprias do mercado financeiro, a penetração de suas raisons d’être, se ancorando mais na troca de papéis e expectativas de valorização que promovem mudanças substanciais para o restante dos setores aos quais as finanças vêm se estendendo e exportando seus atores e lógicas. Voltaremos mais uma vez a esse ponto nas páginas que se seguem.

Para compreender a ascensão de políticas que favorecem a financeirização, é preciso considerar o contexto das crises econômicas das décadas de 1970 e 1980, marcadas pela crise do petróleo, estagflação[2] e endividamento dos países do Sul Global[3].. Observamos nesse momento a alta do desemprego, bem como a ascensão do conservadorismo e outros acontecimentos interconectados. Como resposta, foi dada a largada à formação da política econômica “neoliberal”, pautada, sobretudo, na liberalização financeira e nos fluxos intensivos de capital estrangeiro (Harvey, 2007).

A chamada “neoliberalização” ou virada neoliberal articulada por grandes organizações internacionais em todo o globo foi um marco na expansão das finanças globais, restaurando o poder das elites, especialmente das financeiras e dos chamados “rentistas”. Fluxos financeiros e instituições passaram a operar sem restrições através das fronteiras nacionais, gerando retornos superiores aos das empresas não financeiras. Gradualmente, as finanças consolidaram maior controle sobre outros setores e sobre o aparato estatal (Harvey, 2007). Na década de 1970 percebemos um declínio da porcentagem da taxa de lucro das corporações não financeiras nos Estados Unidos da América (EUA) e seu descolamento das corporações financeiras que disparam posteriormente (Duménil; Lévy, 2005).

Esse período de liberalização financeira testemunhou uma procura por maiores taxas de retorno dos agentes financeiros internacionalmente e também viu uma maior busca por novos, especulativos e mais arriscados investimentos; estes baseados, sobretudo, em derivativos (opções e mercado de futuro). Além disso, foi um momento de aumento da valorização e do alcance dos serviços financeiros, bem como de maior concentração de riqueza e acentuação da desigualdade (Harvey, 2007). Ou seja, foi a “tempestade perfeita” para ampliação das finanças e seu domínio sobre o Estado e a economia.

Nesse contexto, países de renda média e emergentes não escapam da onda de desregulamentação e liberalização financeira neoliberal que impulsiona a tendência de acumulação financeirizada. Essa tendência é reforçada pela crise internacional de liquidez que mobiliza mais capital para o setor financeiro e impõe sérias dificuldades aos investimentos produtivos (Lavinas; Araújo; Bruno, 2017). No caso brasileiro, estendem-se inclusive à formação do patrimônio privado, manifestando-se inicialmente em comportamentos rentistas por parte de empresas não financeiras e famílias de alta renda (Lavinas; Araújo; Bruno, 2017). Lavinas, Araújo e Bruno (2017) apontam que a financeirização no Brasil ocorreu de forma precoce, tendo como marco central o período da década de 1980 e a inflexão das políticas desenvolvimentistas. As crises fiscal e da dívida externa nessa década possibilitaram a expansão financeira e a concentração bancária, baseadas em ganhos com a rolagem da dívida pública (Lavinas; Araújo; Bruno, 2017). Ainda assim, o setor bancário já se consolidava como hegemônico, alocando recursos em ativos financeiros líquidos de curto prazo, ao mesmo tempo que se verificava uma queda na taxa de investimento produtivo (Lavinas; Araújo; Bruno, 2017). Os autores destacam, ainda, que a financeirização da economia brasileira, a partir do Plano Real em 1994, passou a adotar um novo padrão, no qual os ganhos inflacionários são substituídos pela elevada renda gerada pelos juros (Lavinas; Araújo; Bruno, 2017).

Durante os anos de política econômica neoliberal, as finanças ganharam destaque no cenário internacional, o debate e o emprego da palavra “financeirização” surgiram no meio acadêmico ganhando novos contornos e definições, especialmente após a crise de hipotecas norte-americana, a chamada crise dos subprimes em 2008, na qual se identificou o potencial destrutivo das finanças desreguladas.

Nesse sentido, entrando no estado da arte da literatura especializada em “financeirização” per se, observamos, com base no banco de dados bibliográficos “Scopus”, um crescimento significativo na produção de artigos, livros, capítulos, papers, revisões e outros materiais publicados entre 1992 e 2024 sobre o assunto (Scopus, 2024). Publicações com financialization/financialisation no título, palavra-chave e/ou mencionada no resumo aumentaram consideravelmente a partir de 2008, passando para quase 700 materiais sobre o tema em 2024 (Scopus, 2024). Até 2024, a plataforma registrou um total de cerca de 5.658 documentos cadastrados (Scopus, 2024). A maioria deles relacionados aos campos das Ciências Sociais e da Economia, mas também da Administração e das Ciências Ambientais, refletindo seu uso ampliado ao longo do tempo pelas mais diversas áreas. A maior parte destes trabalhos foi publicada no Reino Unido, nos Estados Unidos, na Austrália e no Canadá, mas também na Alemanha, na França e no Brasil (Scopus, 2024).

No Brasil, a Scopus registra um total de 252 trabalhos publicados no país ou com autores de origem brasileira, entre 1992 e 2025, que utilizam o termo “financeirização” no título, nas palavras-chave ou no resumo (Scopus, 2025). Esses trabalhos incluem artigos, textos de conferências ou de discussão, livros e capítulos de livros, com crescimento perceptível a partir de 2008, sobretudo na área de ciências sociais (Scopus, 2025). Concomitantemente, a Biblioteca Digital Brasileira de Teses e Dissertações, do Instituto Brasileiro de Informação em Ciência e Tecnologia (IBICT), registra cerca de 174 teses e dissertações que mencionam a palavra “financeirização” no título ou no resumo no mesmo período (IBICT, 2025). Esses trabalhos abordam o tema sob diversas vertentes, como mercado imobiliário, educação, políticas públicas, agricultura, meio ambiente, entre outros.

Anteriormente, vimos uma definição concisa de financeirização; contudo, em virtude da sua centralidade na economia política contemporânea e dos diversos debates sobre o assunto, como demonstrado pelos dados da plataforma Scopus, outras abordagens dão luz a distintas características e interpretações deste processo, como podemos observar a seguir:

Um padrão de acumulação no qual os lucros se acumulam principalmente através de canais financeiros, em vez de através do comércio e da produção de mercadorias (Krippner, 2005, p. 174 apud Mader; Mertens; Van Der Zwan, 2021, p. 7, tradução nossa).

Processo pelo qual todos os elementos da demanda nacional carregam as consequências da dominação das finanças (Boyer, 2000, p. 121 apud Mader; Mertens; Van Der Zwan, 2021, p. 7, tradução nossa).

Mudanças induzidas pela retórica do valor para o acionista [shareholder value] que estabelece objetivos utópicos para empresas e famílias, como a criação de valor ou seguridade através da poupança e do mercado de ações (Froud et al., 2006, p. 4 apud Mader; Mertens; Van Der Zwan, 2021, p. 7, tradução nossa).

Como podemos perceber, há uma ampla gama de abordagens que abrangem diferentes entendimentos ou aspectos da financeirização. Existem análises macro que a veem como um novo padrão de acumulação, além de teorizações meso e micro que se concentram na expansão das finanças para diferentes âmbitos sociais. Dentro deste segundo grupo vale destacar a análise da financeirização na vida cotidiana da população em geral. Isto a partir da capilarização do poder financeiro que perpassa e se reproduz através de indivíduos (Van Der Zwan, 2014), tema que abordaremos melhor a seguir.

A ascensão dos investidores individuais

Nesta seção, daremos continuidade ao debate introdutório sobre a financeirização, com foco em como ela se materializa nas dinâmicas sociais e na vida cotidiana, especialmente com o acentuamento do processo a partir da incorporação dos chamados investidores individuais.

De acordo com a CVM, há alguns tipos diferentes de investidores[4], destes, os investidores individuais são pessoas físicas que investem diretamente por conta própria recursos de menor valor (menos de R$ 1 milhão), e adicionalmente estes, não necessariamente, são qualificados no mercado financeiro, podendo também ser chamados de investidores de varejo (CVM, 2014 apud Toro Investimentos, 2023).

A literatura recente sobre o assunto propõe que indivíduos vêm sendo cada vez mais incorporados e começaram a depender mais das finanças por meio de diversos instrumentos, como planos de pensão, empréstimos estudantis, cartões de crédito, empréstimos ao consumidor em lojas de departamento, seguros, hipotecas residenciais e outros produtos financeiros de massa que abrem a porta para o que tem sido chamado de “democratização ou popularização das finanças”, ou seja, sua adesão a diferentes grupos sociais anteriormente excluídos desse universo (Van Der Zwan, 2014; González In Mader; Merten; Van Der Zwan, 2021).

Conforme dados da Organização para Cooperação e Desenvolvimento Econômico (OCDE) para 2017, a dívida das famílias entre economias avançadas variou entre 80% e 100% do Produto Interno Bruto (PIB) em alguns países como os Estados Unidos e o Reino Unido, atingindo mais de 120% do PIB em países como a Austrália e a Suíça (OCDE, 2017 apud González, 2021). Segundo o Banco de Compensações Internacionais, a dívida das famílias em economias em desenvolvimento também apresentou uma variação significativa, na Grécia e na Colômbia, por exemplo, aumentando de 13,9% e 9,7% do PIB em 2008 para 57% e 25,9% em 2017, respectivamente (González In Mader; Merten; Van Der Zwan, 2021, p.302).

No Brasil, a bancarização avançou com o estímulo do Estado à abertura de contas individuais para beneficiários de programas sociais, como o Bolsa Família (Lavinas; Araújo; Bruno, 2017). Ao serem incluídas no sistema bancário, as famílias passaram a ter acesso a um vasto conjunto de produtos financeiros, como diferentes tipos de seguros e linhas de crédito. A expansão mais significativa foi justamente no crédito à pessoa física, em especial com a criação do crédito consignado, em 2003, utilizado sobretudo por famílias de baixa renda (Lavinas; Araújo; Bruno, 2017). Segundo a pesquisa de Lavinas, Araújo e Bruno (2017), utilizando dados do Banco Central, o grau de endividamento das famílias brasileiras, considerando exclusivamente o crédito de consumo e excluindo o crédito hipotecário é bastante elevado, correspondendo a 28,7% do PIB em 2015 (Banco Central, 2015 apud Lavinas; Araújo; Bruno, 2017).

Neste sentido, diversas análises têm demonstrado a importância do consumo impulsionado pela dívida das famílias e políticas sociais para o avanço do domínio financeiro em economias distintas (Lapavitsas, 2009 apud Van Der Zwan, 2014; Lavinas; Araújo; Bruno, 2017). A estrutura desse fenômeno se constitui por meio de políticas públicas nacionais que promovem a criação de linhas de crédito ao consumo em massa e políticas de transferência de recursos. Apesar de serem importantes, essas políticas têm orientado a inclusão das pessoas nos circuitos financeiros (Quinn, 2010; Rethel, 2010; Bonizzi, 2013; James, 2014; Lavinas, 2017; Trumbull, 2014 apud González, 2021), como mostra González:

No entanto, uma característica distintiva da financeirização das famílias é sua abrangência, que expandiu suas fronteiras para populações e regiões historicamente excluídas dos circuitos tradicionais de finanças, especialmente do sistema bancário. Nesse sentido, a extensão do microcrédito é uma das características definidoras da financeirização das famílias no século XXI… Esses créditos articulam novas geografias de financeirização, nas quais as famílias mais pobres passam a participar de circuitos mais amplos de acumulação financeira. Os microcréditos expandiram as fronteiras da financeirização tanto nas áreas urbanas quanto nas rurais. Em grande parte, essa expansão faz parte de um movimento maior em direção à inclusão financeira, promovido por agências internacionais – como o G20, o FMI e o Banco Mundial – ONGs e Estados, que concebem as finanças como um instrumento político essencial para superar a pobreza e enfrentar problemas públicos (González, 2021, p. 302-303, tradução nossa).

No Brasil, o Programa Crescer de microcrédito produtivo, por exemplo, implementado durante o governo do Partido dos Trabalhadores (PT), desempenhou um papel fundamental na expansão do consumo das famílias e no acesso ao crédito. De acordo com dados do Instituto Lula, o Programa Crescer concedeu um total de R$ 27,6 bilhões (em valores de 2022) por meio de 11,5 milhões de operações de crédito. Além disso, entre 2003 e 2010, o número de pessoas físicas com conta em banco ou cooperativa de crédito aumentou em 45 milhões; também é digno de nota que o número de usuários de cartão de crédito dobrou entre 2008 e 2012 (Instituto Lula, 2024). Com isso, começamos a visualizar a adesão de estratos da população a uma relação mais próxima com produtos bancários e financeiros.

Em um contexto recente, essa relação com o mundo das finanças buscou substituir, em certo grau, as provisões do estado de bem-estar social diante de um desmantelamento de políticas sociais (Van Der Zwan, 2014, Bronoski, 2024; Lavinas; Araújo; Bruno, 2017). Nesse sentido, o aumento do desemprego, do trabalho informal, as condições do sistema previdenciário e a precarização dos serviços sociais possibilita que se comece a vislumbrar em canais financeiros uma fonte alternativa de formas individuais de ganho (Van Der Zwan, 2014; Bronoski, 2024); juntamente com o discurso neoliberal, dão origem ao discurso do “cidadão como investidor” (Fligstein; Shin, 2004; Lin; Tomaskovic-Devey, 2013 apud Van Der Zwan, 2014, p. 109).

Este discurso foi capaz de internalizar uma certa psique e desenvolver uma determinada subjetividade ao mesmo tempo que exacerbou algumas tendências, desde investimentos baseados em critérios subjetivos, por exemplo, até o apetite por ativos com maior risco, trading gamificado, comportamento de manada ou efeito bandwagon (Van Der Zwan, 2014). Neste momento, observamos a busca por ativos de maior risco, acompanhada por slogans como 'faça seu dinheiro trabalhar por você' e por diversas literaturas sobre autodisciplina e educação financeira pessoal (por vezes, tratando-se de conteúdos embutidos em plataformas de investimento, incentivando o indivíduo a se tornar um empreendedor de si mesmo, capaz de gerir seu futuro financeiro de maneira mais eficaz). Além disso, houve um aumento significativo de campanhas publicitárias na mídia sobre produtos financeiros, impulsionadas pelo avanço da Tecnologia da Informação e seu uso pessoal (Van Der Zwan, 2014; Aitken, 2007 apud Bronoski, 2024).

Além disso, surgiram inovações financeiras como os home brokers, tecnologia que conecta indivíduos com corretoras e o mercado de capitais on-line (cada vez mais com interfaces de fácil uso, em um mundo que historicamente teve uma linguagem demasiadamente hermética para a maioria das pessoas). Outrossim, essas plataformas são agora acessíveis e muitas vezes gratuitas ou cobradas apenas pequenas taxas para operar. Podemos mencionar ainda no rol dessas tecnologias a tokenização para representação digital criptografada de ativos e o pagamento instantâneo brasileiro chamado “Pix” criado pelo Banco Central. Para exemplificar, de acordo com o Diretório de Identificadores de Contas Transacionais no portal de Estatísticas do Banco Central do Brasil, havia 158,3 milhões de usuários registrados no Pix entre janeiro e dezembro de 2023, dos quais 144,8 milhões são pessoas físicas (Cotta, 2024).

Sob esse aspecto, o cenário dos investidores individuais participantes no mercado financeiro através da B3 no Brasil tem visto um crescimento significativo nos últimos anos. De acordo com a pesquisa “A Descoberta da Bolsa pelo Investidor Brasileiro” de 2020 da B3, realizada com base em investidores pessoas físicas em renda variável, por meio de entrevistas e análises de relatórios de mercado, havia em 2011 cerca de 583 mil investidores pessoas físicas operando em renda variável, mas esse número saltou para 3,1 milhões em outubro de 2020, um aumento percentual de cerca de 432%. Desses, segundo a pesquisa, 74%, aproximadamente, são homens, 63% trabalham em tempo integral, 56% têm renda média de até R$ 5.000,00 mensais.

Adicionalmente, dados atualizados fornecidos pela pesquisa “Uma Análise da Evolução dos Investidores na B3”, da mesma instituição, apontam que o número de investidores pessoa física em renda variável no primeiro trimestre de 2023 chegou a 5 milhões, com 439,1 milhões de reais em custódia, enquanto o número de investidores em renda fixa alcançou 15,3 milhões com 1,8 trilhão de reais em custódia[5] (B3, 2024).

Outrossim, apesar de a Região Sudeste concentrar o maior número de investidores, a Região Norte do país vem sendo a que apresenta o maior crescimento (B3, 2024). Além disso, também é observado que o valor inicial das aplicações vem diminuindo ao longo dos anos, pois dados do primeiro trimestre de 2024 estimam que mais da metade das aplicações iniciais tenham valores abaixo de R$ 200 (B3, 2024). Isso se deve à redução das taxas de operacionalização, nas isenções tributárias e no movimento de “democratização das finanças”, que busca incluir atores historicamente excluídos do sistema financeiro. Para isso, são criados produtos financeiros mais acessíveis, como mercados fracionários, voltados ao grande público como forma de atração e porta de entrada, sobretudo por meio de plataformas digitais, como já mencionado.

O surgimento de novas tecnologias, no que a literatura tem chamado de “capitalismo digital”, vem intensificando a aplicação direta dos investidores individuais ou de varejo, especialmente para uma geração mais jovem, afetando também os processos decision-making e propondo novos desafios para as regulamentações financeiras tradicionais, mesclando-se com as dinâmicas digitais globais (Fisch, 2022). Essa empreitada não apenas traz consigo um potencial risco para os indivíduos em se envolver em aplicações complexas e predatórias, danosas à sociedade, mas também carrega consigo novas dinâmicas a partir da ascensão desses novos tipos de investidores (Fisch, 2022). Nesse sentido, as fintechs e as redes sociais podem dar lugar a decisões baseadas em desinformação ou recomendação de influencers não especialistas, além de induções feitas por algoritmos.

De acordo com a pesquisa da B3 de 2020 apontada anteriormente, a internet, os influencers e as plataformas de compartilhamento têm sido as principais fontes de informação financeira desta nova safra de investidores, como mostra a Figura 1. A Figura 1 foi elaborada a partir da pesquisa encomendada pela B3 e realizada pela Consultoria Talk com base na coleta de impressões de um grupo de mais de 1,3 mil entrevistados distribuídos em todo o território nacional, isso por meio de questionários on-line com múltiplas possibilidades de respostas.

Figura 1 – Principais fontes de informações sobre investimentos para investidores individuais

Fonte: B3, 2020.

Esses fluxos de investidores individuais deságuam em diversas consequências no mercado de capitais e suas dinâmicas, historicamente dominadas por investidores institucionais. O impacto desses novos investidores pode ser exemplificado pelo caso da empresa GameStop nos Estados Unidos. Resumidamente, um grande número de investidores, muitos dos quais inexperientes, utilizou corretoras baseadas em aplicativos que transformam investimentos em algo semelhante a jogos ou apostas, como a plataforma de negociação eletrônica Robinhood. Influenciados por postagens em redes sociais, especialmente na plataforma Reddit, esses investidores compraram em massa ações da GameStop, resultando em uma significativa volatilidade no preço dessas ações. Isso ocorreu em um contexto no qual grandes fundos hedge estavam realizando short selling dessas mesmas ações. O short selling consiste em uma estratégia na qual investidores vendem ações que não possuem com a expectativa de recomprá-las a um preço mais baixo no futuro, lucrando com a diferença. A pressão de compra desses novos investidores acabou por aumentar o preço das ações da GameStop em aproximadamente 11.975% entre julho de 2020 e janeiro de 2021, causando prejuízos significativos para os fundos hedge envolvidos, bem como para posteriores investidores que se inserem nessas operações com a desvalorização do papel (Fisch, 2022).

De fato, existem diversos motivos pelos quais as pessoas começam a investir: o crescimento do trabalho informal e do desemprego, bem como a busca de estabilidade diante das precarizações de políticas sociais[6] e inserção em dinâmicas digitais que tornam mais acessível e atraente a busca por renda passiva, como já mencionado, são algumas delas. Nesse contexto, a hegemonia do agronegócio, como setor de grande poder simbólico no país, invoca uma atração no mercado especulativo e sobre investidores de varejo e suas aplicações que, por sua vez, reproduzem seus discursos; isto aliado à noção de que a terra e a agricultura seriam investimentos mais seguros e “palpáveis” (Bronoski, 2024).

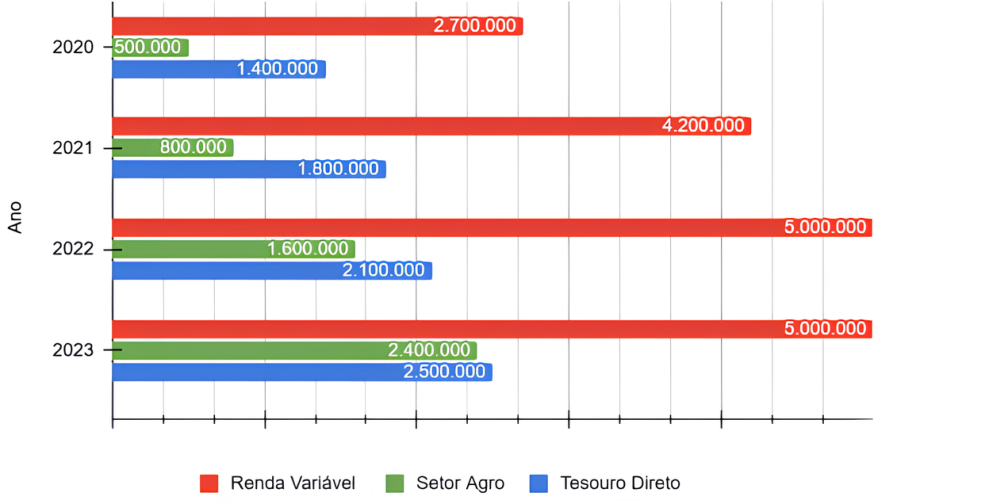

De acordo com a B3, como mostra a Figura 2, cerca de 2,4 milhões de investidores pessoas físicas aplicaram em produtos vinculados ao agronegócio em 2023, com saldo total de R$ 568 bilhões em valor corrente, comparado a 500 mil investidores três anos antes (B3, 2024). Na Figura 2, os ativos considerados para o setor “agro” foram Certificados de Recebíveis do Agronegócio, Letras de Crédito do Agronegócio e Fiagros, enquanto para renda variável foram Ações à Vista, Fundos de Investimento Imobiliário, Exchange Traded Fund (ETFs), Brazilian Depositary Receipts (BDRs) e outros produtos de equities.

Figura 2 – Número de investidores pessoa física por classe de ativo e setor agro (2020-2023)

Fonte: Elaborada pelo autor[7].

Nos parágrafos anteriores, mergulhamos em uma análise que foca no surgimento notável de pessoas físicas no mercado financeiro. A seguir, discutimos a hegemonia do agronegócio na sociedade brasileira. Entendemos “hegemonia” como uma superestrutura, no sentido de que envolve o papel da ideologia e do discurso na liderança e formulação de normas e valores na constituição das relações sociais e na produção dos mecanismos de dominação do capital e das classes dominantes; isto se relaciona com a criação de consenso e a legitimação de interesses que são inculcados e reproduzidos por órgãos da opinião pública, aparelhos ideológicos e instituições culturais (Gramsci, 2017).

As finanças na agricultura no Brasil não são apenas passíveis de estruturas mais amplas; ao contrário, elas moldam ativamente dinâmicas e se entrelaçam dentro de contextos e estruturas globais e locais específicas.

A saga do capital financeiro, a agricultura e a hegemonia do agronegócio

Durante as décadas de 1960 e 1970, o Brasil testemunhou uma significativa reformulação de suas políticas públicas relacionadas à agricultura. O regime militar brasileiro deu origem ao que mais tarde foi chamado de “modernização conservadora da agricultura”, ou seja, planejou-se transformar o latifúndio em uma “moderna indústria capitalista”, privilegiando os grandes produtores agrícolas; tudo isto sem alterar a estrutura agrária altamente concentrada (Delgado, 2010). A base dessa estratégia foram os incentivos fiscais, a desvalorização cambial e, especialmente, a institucionalização do crédito rural pela Lei no 4.829 em 1965 e a criação do Sistema Nacional de Crédito Rural (SNCR) sob responsabilidade do Conselho Monetário Nacional (CMN), no mesmo ano (Delgado, 2010).

Este tipo de projeto procurou construir uma visão homogênea para o desenvolvimento de um campo tão heterogêneo como setor rural, pois o ambiente rural é multifacetado, abarca uma diversidade de ecossistemas, raças, etnias, religiões, povos, culturas, segmentos econômicos e sociais, sistemas de produção e formas de organização social e política, isso com diferentes concepções sobre questões como meio ambiente, território e desenvolvimento, concepções estas que estão em cambiantes disputas e interações (Svampa, 2013); além disso, é um espaço onde ocorre uma coprodução com a natureza viva (Delgado, 2010).

A revolução verde foi um conceito usado para caracterizar o movimento histórico de desenvolvimento agrícola calcado em ganhos de produtividade, impulsionada pela adoção de pacotes tecnológicos e técnicas agronômicas, como a introdução de novas variedades de sementes, fertilizantes e agrotóxicos (Pompeia, 2021). Ou seja, a ditadura militar procurou realizar um movimento mais amplo de integração técnico-produtiva, essencial à criação dos chamados complexos agroindustriais que operariam a montante e a jusante[8] da agricultura brasileira (Pompeia, 2021). Ademais, a influência da política externa estadunidense, especialmente sobre nações em desenvolvimento com o desencadeamento da industrialização seletiva desses países, foi estratégica para a exportação de insumos agrícolas norte-americanos e a promoção de excedentes para novos mercados de exportação (Pompeia, 2021). Esta situação acabou por aprofundar ainda mais a subordinação da agricultura às relações de produção capitalistas no país. O Estado desempenhou também um papel central no aprofundamento das relações de crédito na agricultura, sobretudo, com mecanismos de desoneração de riscos e crédito à produção orientados para insumos e bens de capitais industriais (Delgado, 2012).

Esse padrão descrito nos parágrafos anteriores foi reconfigurado com o aumento da dívida internacional durante a crise da dívida de 1980 e o aumento significativo da inflação, bem como da estagnação econômica do país (Delgado, 2012). Nesse período e posteriormente, a economia nacional passou a introduzir uma tática para gerar superávits na balança comercial via exportações primárias de commodities agrícolas a qualquer custo, com uma desvalorização cambial e geração crescente de divisas internacionais, isto para equilibrar a conta-corrente da balança de pagamentos, neste momento altamente endividada em um cenário desfavorável no mercado de crédito internacional[9] (Delgado, 2010). A esta estratégia, relançada e melhor consolidada na década de 1990, Delgado (2012) chamaria de “ajustamento constrangido à globalização”.

Durante o período de transição entre 1994 e 1999, o cenário internacional presenciou uma queda nos preços das commodities. Esse declínio coincidiu com a valorização do câmbio brasileiro, o qual estava atrelado ao dólar, conforme delineado nos objetivos do Plano Real, para conter o avanço da inflação. Foram, ainda, estabelecidas metas de gasto fiscal, o que desencorajou as exportações e o financiamento do setor (Delgado, 2012). Nesse momento, o governo brasileiro buscou atrair capital externo que transitava em abundância no sistema internacional. O Estado nesse cenário passou a orientar o desmantelamento de políticas agrícolas[10], principalmente, por meio da privatização de instrumentos de crédito e a implementação de políticas neoliberais. Esse movimento, chamado por alguns analistas de política econômica de ajuste “ultraliberal”, causou, entre outras coisas, um grande déficit cumulativo na conta-corrente (cerca de 3,5% do PIB ao ano), que culminou e foi interrompida por uma crise econômica no início de 1999, trazendo de volta à estratégia anterior de superávit primário para compensar o endividamento externo (Delgado, 2012).

Visto isso, a política de superávit, então, é retomada na balança comercial para compensar o estrangulamento na balança de pagamentos com a entrada de divisas internacionais, estrangulamento decorrente da crise de liquidez internacional ocorrida entre o início de 1990 que, entre outras coisas, provocou uma fuga de capitais do país e ocasionou a mudança do regime cambial adotado; isto recorrendo a empréstimos do FMI (Delgado, 2010). Estas seriam as condições férteis para o forte lançamento do chamado agronegócio no país em um terreno político neoliberal, isto, ainda com apoio estatal, sobretudo a infraestrutura, com meios de transporte e corredores de exportação (Delgado, 2012).

Sob esta perspectiva, a agroexportação e a monocultura assumiram então novos contornos com o agronegócio brasileiro, sendo essencialmente tributário ao boom do preço das commodities nos anos seguintes à virada do milênio[11]. A elevação do preço internacional das commodities é um processo que ingressou toda a América Latina em uma ordem econômica e geopolítica calcada na superexploração dos ditos “recursos naturais” e reprimarização da pauta exportadora (Svampa, 2013, p. 31).

A elevação do agronegócio sob condições democráticas terá uma grande sustentação parlamentar e simbólica. Este esforço foi acompanhado pela inserção de argumentos sobre a potencialidade ou vocação natural do país[12], bem como por aspectos macroeconômicos significativos destinados a criar uma narrativa de sacralização do setor, buscando legitimidade a seus pleitos (dentre outras coisas: maior financiamento, investimentos em infraestrutura, apoio ao comércio exterior, suporte ao desenvolvimento tecnológico e menor carga fiscal) e consolidando sua hegemonia (Pompeia, 2021). Nesse contexto, encontramos uma variedade de associações intersetoriais, representações de interesses heterogêneos e grupos de pressão, complexos de publicidade e lobby (Pompeia, 2021).

Nesta arena de disputas e consolidação de concertos intersetoriais, tornou-se crucial o uso do discurso e da opinião pública sobre a contribuição do setor para o PIB como uma ferramenta de legitimação, reconhecimento e aceitação, juntamente com outras estratégias de marketing e publicidade. Podemos destacar, por exemplo, a campanha “Movimento Sou Agro” (Pompeia, 2021). Outra campanha relevante foi a “Campanha Time Agro Brasil”, realizada entre 2012 e 2013, que visava fortalecer a imagem do setor tanto nacional quanto internacionalmente, que contou com a participação do renomado jogador de futebol Pelé, e a campanha publicitária “Agro é Tech, Agro é Pop”, cujo lema era “Agro: A indústria-riqueza do Brasil”.

As condições comentadas de modo sucinto nas páginas anteriores foram essenciais para consolidar a chamada “economia do agronegócio”, um condicionamento do sistema econômico no Brasil, que fortalece o alcance midiático e ideológico na sacralização de uma imagem do setor que traz à tona consenso em seus interesses (Delgado; Leite, 2022). Isto ocorre ao mesmo passo que estimula a entrada de uma nova safra de investidores pessoas físicas em suas dinâmicas. Esta dimensão da hegemonia do agronegócio se vincula ao poder simbólico também observado em bancos e instituições financeiras com o aumento das campanhas publicitárias sobre serviços financeiros e educação financeira. Diante disso, torna-se apropriado delinear agora os contornos dos movimentos que ditam o ritmo do que chamamos de financeirização da agricultura, movimento que impulsiona e se entrelaça ao agronegócio (Kato; Leite, 2020).

O primeiro passo que aproxima o capital financeiro da agricultura tem na atuação do Estado um componente central. O Estado surge ainda como um importante ator para a redução de riscos e regulação dessas aplicações, conferindo-lhes um verniz de segurança e criando um cenário propício que possibilita a disseminação do capital financeiro. De fato, o macro setor agrícola no Brasil é historicamente bastante dependente de mecanismos de crédito público como fonte de financiamento. Os programas anuais de financiamento do Governo Federal ao setor, como o Plano Safra, na sua edição de 2023-2024, disponibilizaram um total de R$ 364,22 bilhões (Bumajny; Hofmeister, 2024).

Consoante a isso, capitais de diversos setores e países vêm mirando suas inversões na agricultura e em investimentos que perpassam a aplicação em recursos naturais e na terra. As finanças privadas vêm obtendo um maior papel na agricultura, um movimento ampliado com a criação de diversos mecanismos de investimentos privados. O capital financeiro, como centralizador do capital, munido dos meios de financiamento, vem controlando uma série de parâmetros, termos e condições que impactam direta ou indiretamente a cadeia de produção rural e o sistema agroalimentar, bem como aplicam com grande mobilidade na terra e na produção (Delgado, 2012). Nesse sentido que se desenvolve um mercado de títulos que se põe em constante movimento, podendo transacionar independente da produção a qual nasce atrelado (Hilferding, 1963 apud Delgado, 2012).

A criação de títulos privados de crédito no setor agropecuário trata de expor e capilarizar estas inversões no setor a todo tipo de novos investidores. A narrativa predominante sugere que o setor é grande demais para depender dos recursos públicos (Delgado, 2012). Esta proposição resulta de uma relação público-privado que combina inovações legislativas e influência política, consolidando reivindicações por alternativas de captação de recursos (Pompeia, 2021).

Nesse sentido, podemos demarcar a abertura da caixa de pandora dos títulos privados do agronegócio com a criação da Cédula do Produto Rural (CPR) em 1994, instituído pela Lei no 8.929[13], esta com liquidação financeira nos anos 2000. Somam-se a esta outros instrumentos negociados em mercados secundários (Bolsas de Valores, Mercadorias e Futuros) como as Letras de Crédito do Agronegócio (LCA) e os Certificados de Recebíveis do Agronegócio (CRA), bem como diversos outros títulos menos conhecidos como o Certificado de Direitos Creditórios do Agronegócio (CDCA), o Certificado de Depósito Agropecuário (CDA) e o Warrant Agropecuário (WA) instituídos pela Lei no 11.076, em 2004[14] (Brasil, 2004).

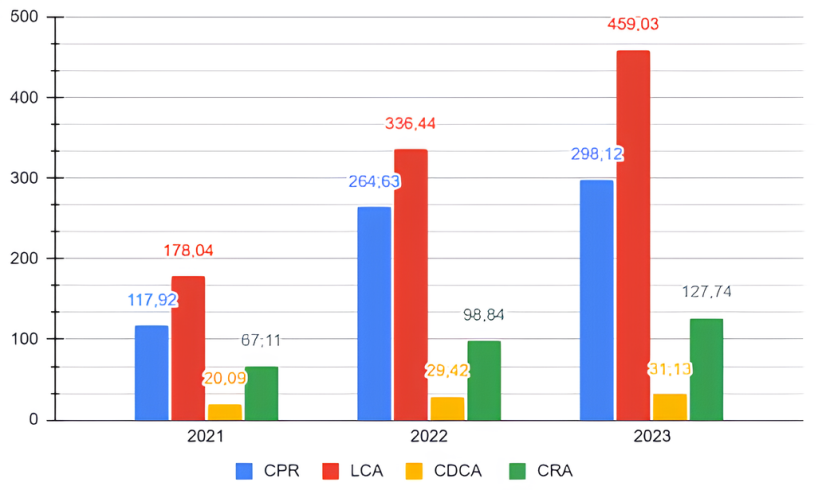

Seguindo os dados apresentados no Boletim de Finanças Privadas das Cadeias Produtivas do Agronegócio do Mapa, que fez uso de informações de diversas fontes, exibidos na Figura 3, o valor do estoque de títulos da CPR aumentou 124% entre dezembro de 2021 e dezembro de 2022, enquanto entre dezembro de 2022 e dezembro de 2023 a variação correspondeu a 30%; nesse mesmo período, o CRA aumentou 47% e 29%, respectivamente, enquanto a LCA, instrumento mais popular, aumentou 89% e 36% (Brasil, 2023a; Brasil, 2024).

Figura 3 – Valor do estoque de títulos dos principais instrumentos de captação privada das cadeias produtivas do agronegócio (valor corrente em bilhões de reais referente a dezembro de 2021, 2022 e 2023).

Fonte: Elaborada pelo autor[15].

Como podemos observar, há um aumento expressivo no valor do estoque de títulos dos quatro instrumentos analisados, com destaque para a LCA, impulsionados pela isenção de Imposto de Renda para pessoas físicas, o que os torna mais atrativos e amplamente disseminados entre os novos investidores. Esse cenário se relaciona com a análise do Fiagros, instrumento mais recente que, embora ainda possua um patrimônio inferior ao estoque dos demais títulos, registrou um aumento de 268% em seu valor patrimonial entre dezembro de 2022 e dezembro de 2023. No entanto, tratamos esse instrumento com mais profundidade na seção seguinte.

Os Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagros)

Conforme apontado no início deste trabalho, a expansão do horizonte do capital financeiro com a globalização neoliberal originou a busca por relações financeiras mais complexas e um maior apetite por ativos de risco elevado.

No entanto, a propagação da crise hipotecária da dívida de 2008, com o estouro da bolha imobiliária alimentada por títulos podres, deu início a uma procura maior por ativos considerados mais seguros, tangíveis e alternativos, com o objetivo de que atores financeiros pudessem diversificar portfólios de investimento e investir em projetos materiais relacionados à terra, infraestrutura, projetos agroflorestais e outros “recursos naturais” (Frederico; Gras, 2017 apud Kato; Leite, 2022). Esse cenário começou a se formar com uma confluência de crises (ambiental e climática, mas também uma crise financeira, energética e alimentar), ou melhor: uma crise sistêmica que multiplicou novos tipos de ativos e o interesse por aqueles chamados ativos alternativos não relacionados ao mercado tradicional (Fairbairn, 2014 apud Kato; Leite, 2022). Especialmente a terra, levando em conta que esta não é apenas uma reserva de valor, mas também um fator de produção (Rangel, 1986 apud Kato; Leite, 2022).

É justamente neste contexto que grandes fundos de investimento começaram a se tornar os principais acionistas das empresas do agronegócio, balizando o surgimento da chamada “indústria de fundos”. Entendemos que o setor financeiro pode não ser especializado no agronegócio e que o agronegócio pode não ser especializado em finanças, mas ambos têm sido receptivos um ao outro. De acordo com uma pesquisa da plataforma de jornalismo investigativo, O Joio e O Trigo, alguns dos maiores fundos de investimento globais, como BlackRock, Vanguard e State Street Global, têm controle acionário sobre as principais empresas de todo o sistema alimentar mundial (Peres, 2024). Segundo esta pesquisa, em 2022, estes três fundos controlavam US$ 19,7 trilhões em ativos, equivalente a 10,5 PIBs do Brasil (Peres, 2024).

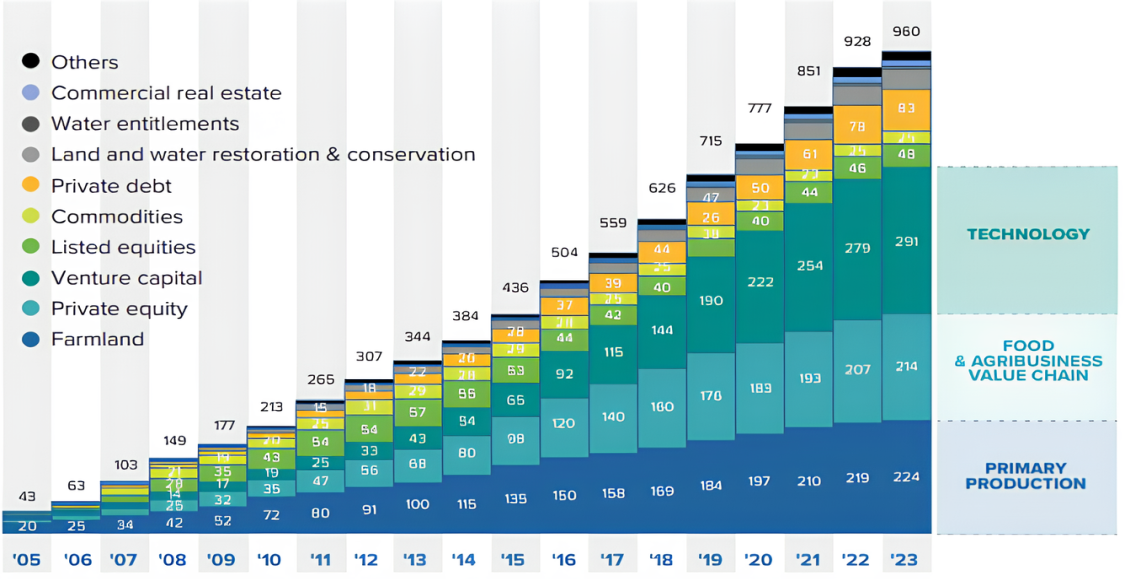

A fim de tecer um quadro geral, de acordo com o relatório do Thinking Ahead Institute, os 500 principais investidores institucionais globais detinham um montante de US$ 104 trilhões em ativos sob gestão no ano de 2019 (Thinking Ahead Institute, 2020 apud Santos et al., 2022). Desse valor, aproximadamente 43% (US$ 44,72 trilhões) estavam concentrados nas mãos de apenas 20 instituições (Thinking Ahead Institute, 2020 apud Santos et al., 2022). Não obstante, de acordo com uma pesquisa da Valoral Advisors, consultoria especializada em investimentos em agricultura e alimentação, foram localizados em 2005 um total de 43 fundos de investimento internacionais especializados em alimentos e agricultura mundialmente; contudo, até o final de 2023, esse número saltou para 960, envolvendo diferentes estratégias de investimento e ativos, como podemos observar na Figura 4 (Valoral Advisors, 2024)[16].

Figura 4 – Número de fundos de investimento especializados na alimentação e na agricultura por principal estratégia de ativos (2005-2023)

Fonte: Valoral Advisors, 2024.

Convém neste momento destacar a definição de fundos proposta pela CVM: os fundos de investimento são comunhão formal de recursos sob a forma de condomínio, destinados à aplicação em ativos financeiros de forma conjunta (CVM, 2023). Sob este prisma, conforme as informações da Associação Internacional de Fundos de Investimento (IIFA), analisadas no relatório “Volta ao Mundo com os Fundos Internacionais” pela XP Investimentos, o Brasil se encontra na 8a posição entre as principais indústrias de fundos globais em 2023, com 3% do total da indústria de fundos de investimento em escala mundial (Sgavioli et al., 2023).

Aliado a este movimento em curso, após 2018, o estreitamento de agendas, relações, pautas e discursos, especialmente de alas mais radicais, entre o governo brasileiro da época e o agronegócio gestou novas arquiteturas institucionais (Pompeia, 2021). Justamente sob este quadro que começaram a se desenhar os Fiagros, instituídos pela Lei no 14.130/2021, sancionada em 29 de março de 2021 (Brasil, 2021). Em síntese, busca-se com esses fundos a gestão de ativos e valorização de cotas de fundo (Delgado, 2023). Entende-se que o “mito fundador” desta empreitada se atribui à antiga reivindicação de promoção de maior disponibilidade de crédito ao agronegócio e integração da agricultura e da terra ao mercado financeiro, especialmente o mercado de fundos, o que permite arrendar ou alienar os imóveis rurais a estes empreendimentos; desta forma, aliviando os cofres públicos e criando fontes privadas de financiamento.

O Fiagros surgiu, portanto, visando ampliar as aplicações de investidores nacionais e estrangeiros em ativos no setor, contribuindo para o processo de estrangeirização das terras e da agricultura, algo já abordado pela Lei no 13.986/2020 (Lei do Agro). Esta Lei viabilizou que pessoas jurídicas estrangeiras obtivessem a propriedade de imóveis rurais no Brasil em casos de liquidação de transações financeiras e de inadimplência de contratos de alienação fiduciária (Santos et al., 2022). O Fiagros acabou por corroborar também o acesso de “investidores não qualificados” por meio de investimentos conjuntos, promovendo assim uma maior “pulverização” ou “capilarização” das aplicações. Para tanto, os Fiagros gozam de isenção da tributação de renda para pessoa física (caso enquadrado nas condições específicas determinadas), bem como outras possibilidades especiais de tratamento tributário, sendo também negociados em Bolsa. De acordo com a Lei no 14.130, de 29 de março de 2021, os Fiagros foram instituídos para aplicação em:

I – imóveis rurais; II – participação em sociedades que explorem atividades integrantes da cadeia produtiva agroindustrial; III – ativos financeiros, títulos de crédito ou valores mobiliários emitidos por pessoas físicas e jurídicas que integrem a cadeia produtiva agroindustrial, na forma de regulamento; IV – direitos creditórios do agronegócio e títulos de securitização emitidos com lastro em direitos creditórios do agronegócio, inclusive certificados de recebíveis do agronegócio e cotas de fundos de investimento em direitos creditórios e de fundos de investimento em direitos creditórios não padronizados que apliquem mais de 50% (cinquenta por cento) de seu patrimônio nos referidos direitos creditórios; V – direitos creditórios imobiliários relativos a imóveis rurais e títulos de securitização emitidos com lastro nesses direitos creditórios, inclusive certificados de recebíveis do agronegócio e cotas de fundos de investimento em direitos creditórios e de fundos de investimento em direitos creditórios não padronizados que apliquem mais de 50% (cinquenta por cento) de seu patrimônio nos referidos direitos creditórios; VI – cotas de fundos de investimento que apliquem mais de 50% (cinquenta por cento) de seu patrimônio nos ativos referidos nos incisos I, II, III, IV e V (Brasil, 2021).

A capacidade de geração de dividendos dos Fiagros, juntamente com a expressão simbólica do setor, pariu uma força de atração para muitas pessoas alheias aos processos agrícolas, agrários e rurais, estas interessadas na valorização financeira que esses fundos podem representar. Estes agentes têm se envolvido nessas empreitadas e se exposto aos seus riscos e impactos, sem necessariamente compreender o seu funcionamento “caixa preta” (especialmente em relação aos potenciais impactos sociais predatórios, considerando que estas priorizam informações a respeito do lucro). Não obstante, há uma tradição do setor financeiro de possuir uma linguagem altamente hermética (Bronoski, 2024).

Longe de ser apenas uma partilha dos lucros do agronegócio ou uma diluição de sua propriedade entre investidores individuais, trata-se de um instrumento de financiamento privado com títulos vinculados às dinâmicas do setor, conectados a múltiplas poupanças de investidores individuais, resultando em possíveis perdas e ganhos em virtude das flutuações das expectativas e cenários díspares (Bronoski, 2024). Todos esses aspectos vêm sendo potencializados por inovações digitais e o poder simbólico do setor incorporado pela percepção pública, não se tornando, portanto, difícil de observar que poupanças individuais estão contribuindo para ampliar a reprodução da hegemonia do agronegócio e financiar a exploração de terras e recursos (Bronoski, 2024).

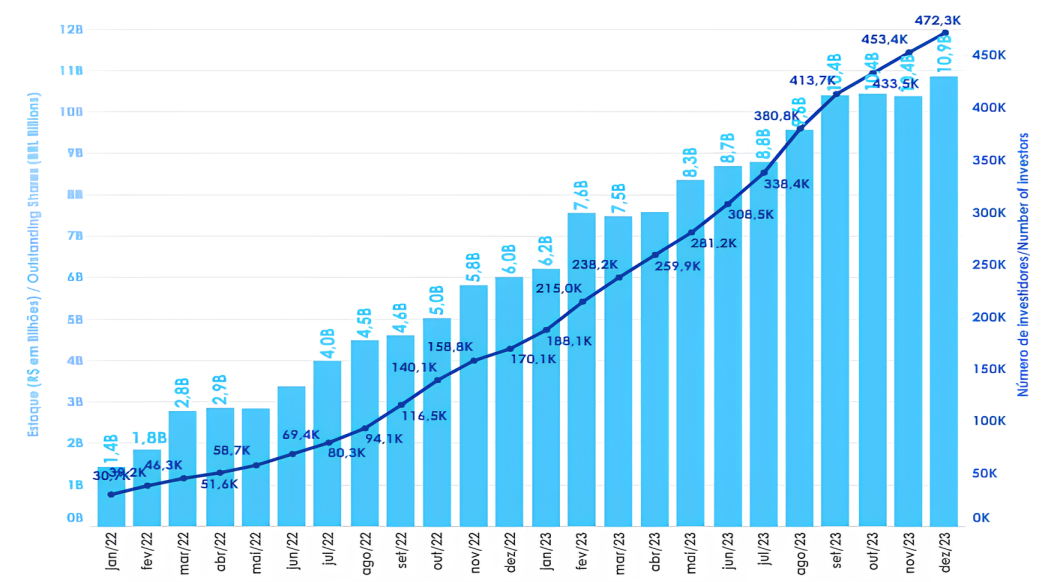

Segundo dados da B3 de dezembro de 2023 sobre Fiagros negociados em Bolsa, havia 472,3 mil investidores no Fiagros, como podemos verificar na Figura 5; destes, aproximadamente, 471 mil são pessoas físicas (B3, 2024). Quanto ao volume negociado, pessoas físicas detêm 82,6% de participação, enquanto investidores institucionais e investidores estrangeiros 3,7% e 9,5%, respectivamente (B3, 2024). Estima-se que destes fundos negociados em Bolsa, o patrimônio total aumentou 678,57% em apenas dois anos.

Figura 5 – Número de investidores do Fiagros com posição em custódia e patrimônio dos Fiagros em bilhões de reais (valor corrente de janeiro de 2022 a dezembro de 2023)

Fonte: B3, 2024.

Atualmente, segundo o Boletim de Finanças Privadas do Agro, desenvolvido pelo Mapa, com dados de entidades registradoras dos ativos financeiros, existiam cerca de 95 Fiagros operando normalmente em dezembro de 2023, incluindo os não registrados na B3 (Brasil, 2023a). Ainda de acordo com o Boletim, há um crescimento expressivo no número de Fiagros criados, bem como no aumento de seu patrimônio, superando a taxa de crescimento de títulos de crédito privado do agronegócio já consolidados; estima-se que o patrimônio atinja 37,86 bilhões de reais em valor corrente, uma expansão de 2.266% comparada ao seu ano de criação (Brasil, 2023a).

Acompanhando essa confluência de fatores que vem catapultando de forma tão rápida os Fiagros como instrumento de financiamento privado, a despeito de crises como aquela descrita em trabalhos recentes sobre a rolagem de dívidas e pedidos de recuperação judicial, vem surgindo também um importante debate acerca de suas “controvérsias”, desde o suporte a empresas e produtores histórico de desmatamento e trabalho escravo até relações com grilagem de terras (Peres, 2023).

Segundo pesquisas do Repórter Brasil e do Greenpeace, fundos como o KNCA11 (um dos mais negociados na Bolsa em 2023) têm em seus portfólios empresas (como a Schio Agropecuária) que em seu rol de fornecedores consta fazendas com flagrante de 80 trabalhadores em situação de trabalho análogo em Bom Jesus, no Rio Grande do Sul; assim como usinas sucroalcooleiras (em especial, a Usina Itamarati) acusadas de ilegalidades perante órgãos ambientais, desmatamento, infrações por captação de águas acima do limite permitido e manejo incorreto de poluentes, além de seu histórico na lista suja do trabalho escravo (Dallabrida, 2022 apud Peres, 2023).

Convém mencionar ainda frigoríficos no portfólio desses fundos (como o FriGol) que estão sendo acusados de compra ilegal de gado proveniente de pecuaristas que atuam dentro de áreas indígenas (como a terra indígena Apyterewa do povo Parakanã) e fazendas em áreas públicas e desmatadas, como aquelas identificadas pelo Greenpeace em São Félix do Xingu, no Pará, suspeitas de grilagem, crimes ambientais e trabalho escravo na Amazônia, pertencentes a suspeitos de ameaçar agricultores e serem mandantes de assassinato (Greenpeace, 2021 apud Peres, 2023; Alessi, 2022 apud Peres, 2023). Vale mencionar também a investigação policial sobre o esquema de venda ilegal de créditos de carbono, cerca de R$ 180 milhões, de áreas invadidas ilegalmente no Amazonas pela empresa Stoppe Ltda. ligada ao Caetê Fiagro que, por sua vez, está presente no portfólio da AAZQ11 (Augusto, 2024).

Esses casos ilustram de forma concreta a conexão entre os Fiagros e o financiamento de empresas do agronegócio envolvidas em crimes socioambientais. A partir da discussão apresentada até aqui é possível inferir um ponto crucial: investidores individuais podem estar, ainda que não plenamente conscientes desse movimento, direcionando recursos a esses empreendimentos. Tal situação é favorecida pela crescente digitalização desses investimentos, o que torna o processo mais impessoal, opaco e distante das realidades socioambientais associadas aos ativos, bem como sacraliza um discurso que vai ao encontro destes investimentos e ignora alguns aspectos em detrimento de outros fatores em suas avaliações.

Conclusão

Começamos este trabalho introduzindo os objetivos de pesquisa, conceituações e o contexto histórico necessários para entender a relação entre o agronegócio e os mercados financeiros, seus novos atores e dinâmicas no Brasil. Continuamos buscando delinear o desenvolvimento internacional do movimento de financeirização dentro da economia política internacional, brevemente destacando distintas interpretações e estudos sobre o tema. Na sequência, exploramos a ascensão dos investidores individuais como importantes atores, pontuamos a chamada “subjetividade do investidor”, traçando suas raízes no discurso neoliberal e no endividamento das famílias em diferentes países. Ademais, definimos categorias analíticas importantes, como investidores individuais e a hegemonia do agronegócio; feito isso, conectamos esses conceitos à penetração das finanças na vida social.

Continuando, examinamos as condições históricas e macroeconômicas que cercam as políticas públicas de agricultura no Brasil nas últimas décadas. Colocamos as bases para entender o contexto mais amplo do papel do Estado no processo de financeirização da agricultura, introduzindo marcos-chave deste processo. Não obstante, reconhecemos que as tendências internacionais e nacionais se interconectam e impactam o desenrolar da problemática em questão. Finalmente, por meio de uma análise específica e focada no Fiagros, antes devidamente historicizado, delineamos o arcabouço legal e o contexto analítico que moldam os Fiagros e apresentamos uma breve visão geral deste instrumento, um marco no processo de financeirização da agricultura e da terra no Brasil. Antes de concluirmos, demonstramos ser imperativo que a compreensão deste novo arcabouço social abrange implicações sociopolíticas e ambientais.

Nesse sentido, a emergência da financeirização da agricultura e da terra no Brasil apresenta desafios notáveis. Surgem questões complexas e relevantes, isto é, questões conflitantes entre o shareholder value e valores sociais comunitários e cosmovisões alternativas. A análise do tema deve ir além de capturar apenas um novo tipo de reordenamento econômico, mas deve estar atenta a uma nova subjetividade que engloba formas de ação social, sociabilidade, identidade, moral, cidadania e interesses; uma prática cultural que está entrando na vida cotidiana. Estas questões estão interconectadas à expansão de projetos potencialmente predatórios, configurando um novo eixo dinâmico financeirizado de relações de poder e violência no campo (Delgado; Leite, 2022). Nesse ínterim, novos atores e instrumentos propõem novas dinâmicas e reforçam antigas questões.

Referências bibliográficas

AUGUSTO, P. O que acontece com o AAZQ11? Fiagros cai mais de 16% no ano com esquema ilegal de créditos de carbono no radar; Entenda. Money Times, 2024. Disponível em: https://www.moneytimes.com.br/o-que-acontece-com-o-aazq11-fiagros-cai-mais-de-16-o-ano-com-esquema-ilegal-de-creditos-de-carbono-no-radar-entenda/. Acesso em: 20 nov. 2024.

B3. A descoberta da bolsa pelo investidor brasileiro. B3, 2020. Disponível em: https://www.b3.com.br/data/files/69/75/42/A0/36ECA71068C61CA7AC094EA8/Pesquisa%20PF_vf%20_dez.20_.pdf. Acesso em: 26 maio 2024.

B3. Boletim Mensal de Fiagros. B3, 2023. Disponível em: https://www.b3.com.br/data/files/B8/12/3D/EC/499EC8103152D4C8AC094EA8/Boletim%20fiagros%20-%2012M23.pdf. Acesso em: 17 jan. 2024.

B3. Uma análise da evolução dos investidores na B3. B3, 2024. Disponível em: https://www.b3.com.br/data/files/79/94/4E/9F/52CAF8105391B9F8AC094EA8/Book%20Pessoa%20F%C3%ADsica%20-%201T2024%20(v2).pdf. Acesso em: 26 maio 2024.

BRASIL. Lei no 8.929, de 22 de agosto de 1994. Institui a Cédula de Produto Rural, e dá outras providências. Diário Oficial da União – Seção 1, 23 ago. 1994, p. 12645. Disponível em: https://www.planalto.gov.br/ccivil_03/LEIS/L8929.htm. Acesso em: 15 maio 2023.

BRASIL. Lei no 11.076, de 30 de dezembro de 2004. Dispõe sobre o Certificado de Depósito Agropecuário – CDA, o Warrant Agropecuário – WA, o Certificado de Direitos Creditórios do Agronegócio – CDCA, a Letra de Crédito do Agronegócio – LCA e o Certificado de Recebíveis do Agronegócio – CRA, e dá outras providências. Diário Oficial da União – Seção 1, 31 dez. 2004, p. 1. Disponível em: https://www.planalto.gov.br/cciviL_03/_Ato2004-2006/2004/Lei/L11076.htm. Acesso em: 15 maio 2023.

BRASIL. Lei no 14.130, de 29 de março de 2021. Altera a Lei no 8.668, de 25 de junho de 1993, para instituir os Fundos de Investimento nas Cadeias Produtivas Agroindustriais (fiagros), e a Lei no 11.033, de 21 de dezembro de 2004; e dá outras providências. Diário Oficial da União – Seção 1, 30 mar. 2021, p. 7. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2019-2022/2021/lei/l14130.htm. Acesso em: 27 jun. 2023.

BRASIL. Boletim de Finanças Privadas do Agro – dez. 2022. Ministério da Agricultura, Pecuária e Abastecimento, 2023. Disponível em: https://www.gov.br/agricultura/pt-br/assuntos/politica-agricola/boletim-de-financas-privadas-do-agro/boletim-de-financas-privadas-do-agro-dez-2022/view. Acesso em: 16 maio 2024.

BRASIL. Boletim de Finanças Privadas do Agro – jan. 2024. Ministério da Agricultura, Pecuária e Abastecimento, 2024. Disponível em: https://www.gov.br/agricultura/pt-br/assuntos/politica-agricola/boletim-de-financas-privadas-do-agro/boletim-de-financas-privadas-do-agro-jan-2024.pdf/view. Acesso em: 16 maio 2024.

BRONOSKI, B. Entre o fiagros e os investidores individuais: o fetiche de ser sócio do agro pelo mercado de capitais. Dissertação (Mestrado) – Universidade Federal do Paraná, setor de Ciências Agrárias. Programa de Pós-graduação em Meio Ambiente e Desenvolvimento. Curitiba: 2024.

BUMAJNY, I.; HOFMEISTER, N. LCA, a poupança de R$ 460 bi do agronegócio que sai do seu bolso. Repórter Brasil, 2024. Disponível em: https://reporterbrasil.org.br/2024/04/lca-agronegocio/. Acesso em: 15 maio 2024.

COTTA, L. Com 158,3 milhões de usuários, Pix passa de R$ 15 tri movimentados. Metrópoles, 2024. Disponível em: https://www.metropoles.com/brasil/com-1583-milhoes-de-usuarios-pix-passa-de-r-15-tri-movimentados. Acesso em: 25 maio 2024.

CVM. O que são fundos de investimentos?. CVM, 2022. Disponível em: https://www.gov.br/investidor/pt-br/investir/tipos-de-investimentos/fundos-de-investimentos/o-que-sao-fundos-de-investimentos#:~:text=Trata%2Dse%20de%20uma%20estrutura,forma %20conjunta%20no%20mercado%20financeiro. Acesso em: 28 jun. 2023.

DELGADO, G. Condomínios imobiliários financeiros: senhas especulativas com grave ônus social. Brasil de Fato, 2023. Disponível em: https://www.brasildefato.com.br/2023/06/14/condominios-imobiliarios-financeiros-senhas-especulativas-com-grave-onus-social. Acesso em: 5 jul. 2023.

DELGADO, G. Do ‘Capital Financeiro na Agricultura’ à Economia do Agronegócio: mudanças cíclicas em meio século (1965-2012). Porto Alegre: Editora da UFRGS, 2012.

DELGADO, G.; LEITE, S. P. O agro é tudo? Pacto do agronegócio e reprimarização da economia. Revista Rosa, v. 6, n. 2, 2022.

DELGADO, N. G. (Coord.). Brasil Rural em debate – Coletânea de artigos. Brasília: Condraf/MDA, 2010.

DUMÉNIL, G; DOMINIQUE L. Costs and Benefits of Neoliberalism: A Class Analysis. In: EPSTEIN, G. A. Financialization And The World Economy. Cheltenham: Edward Elgar, 2005.

EPSTEIN, G. A. Financialization And The World Economy. Cheltenham: Edward Elgar, 2005.

FISCH, J. E. GameStop and the Reemergence of the Retail Investor. Philadelphia, PA: University of Pennsylvania, Institute for Law & Economic Research, Paper n. 22-16, 2022.

González, F. Micro-credit and the financialization of low-income households. In: MADER, P.; MERTENS, D.; VAN DER ZWAN, N. (eds.). The Routledge International Handbook of Financialization. Nova York: Routledge, 2021.

GRAMSCI, A. Cadernos do cárcere (v. 3): Maquiavel, Notas sobre o estado e a política. Rio de Janeiro: Civilização Brasileira, 2017.

HARVEY, D. A Brief History of Neoliberalism. Oxford: Oxford University Press, 2007.

IBICT. Resultados da Pesquisa: ‘financeirização’ no título ou resumo (1992-2025). BDTD, 2025. Disponível em https://bdtd.ibict.br/vufind/Search/Results?join=AND&bool0%5B%5D=AND&lookfor0%5B%5D=financeiriza%C3%A7%C3%A3o&type0%5B%5D=Title&lookfor0%5B%5D=financeiriza%C3%A7%C3%A3o&type0%5B%5D=Abstract&illustration=-1&daterange%5B%5D=publishDate&publishDatefrom=&publishDateto=..Acesso em: 31 jul. 2025.

INSTITUTO LULA. Microeconomia: transferências de renda, microcrédito, reajustes da aposentadoria, o dinheiro pequeno que fortalece a economia, gera emprego e renda para o Brasil grande. Instituto Lula, 2024. Disponível em: https://www.institutolula.org/legado/brasil-da-mudanca/economia/microeconomia. Acesso em: 23 maio 2024.

KATO, K; LEITE, S. P. Land grabbing, financeirização da agricultura e mercado de terras: velhas e novas dimensões da questão agrária no Brasil. Revista da Anpege, v. 16, n. 29, p. 452-483, 2020.

LAVINAS, L.; ARAUJO, E.; BRUNO, G.; Brasil: vanguarda da financeirização entre os emergentes? Uma análise exploratória. Texto para Discussão 032 | 2017. Instituto de Economia da UFRJ, 2017. Disponível em: https://www.ie.ufrj.br/images/IE/grupos/finsoc/Texto%20para%20Discuss%C3%A3o/Lavinas,%20Ara%C3%BAjo%20&%20Bruno%20(2017).%20Vanguarda%20da%20Financeiriza%C3%A7%C3%A3o.pdf. Acesso em: 31 jul. 2025

LEAL, C.; SOLURI, J.; PÁDUA, J. A. (eds.). Un pasado vivo: dos siglos de historia ambiental latinoamericana. Ciudad Autónoma de Buenos Aires: Fondo de Cultura Económica, 2022.

MADER, P.; MERTENS, D.; VAN DER ZWAN, N. (eds.). The Routledge International Handbook of Financialization. Nova York: Routledge, 2021.

PERES, J. Fundos do agro impulsionam empresas com histórico de desmatamento, escravidão e grilagem. O Joio e O Trigo, 2023. Disponível em: https://ojoioeotrigo.com.br/2023/07/fundo-do-agro-impulsiona-desmatamento/. Acesso em: 29 jun. 2024.

PERES, J. Mercado financeiro: três empresas controlam metade das corporações do sistema alimentar. O Joio e O Trigo, 2024. Disponível em: https://ojoioeotrigo.com.br/2024/03/mercado-financeiro-sistema-alimentar/. Acesso em: 29 jun. 2024.

POMPEIA, C. Formação Política do Agronegócio. São Paulo: Editora Elefante, 2021.

SANTOS, A. et al. Financeirização da agricultura e da terra no Brasil. Dinâmicas em curso e disputas em jogo. Rio de Janeiro: Heinrich Böll Stiftung, 2022.

SCOPUS. Analyze Search Results. Scopus, 2024. Disponível em: https://www.scopus.com/term/analyzer.uri?sort=plf-f&src=s&sid=a9a04d0ef663fd260c5dfab37d7fb065&sot=a&sdt=a&sl=70&s=%28TITLE-ABS-KEY%28financialisation%29%29+OR+%28TITLE-ABS-KEY%28financialization%29%29&origin=resultslist&count=10&analyzeResults=Analyze+results. Acesso em: 11 nov. 2024.

SCOPUS. Analyze Search Results. Scopus, 2025. Disponível em: https://www.scopus.com/results/results.uri?sort=plf-f&src=s&sid=33332fef22872f83c8381984b743bdc9&sot=a&sdt=cl&sl=51&s=TITLE-ABS-KEY%28financialization+OR+financialisation%29&origin=resultslist&editSaveSearch=&txGid=35274573eafc8a03388fd0e87ffb045e&sessionSearchId=33332fef22872f83c8381984b743bdc9&limit=10&cluster=scoaffilctry%2C%22Brazil%22%2Ct. Acesso em: 31 jul. 2025.

SGAVIOLI, R. et al. Volta ao mundo com os fundos internacionais. XP Investimentos, 2023. Disponível em: https://conteudos.xpi.com.br/fundos-de-investimento/relatorios/volta-ao-mundo-com-os-fundos-internacionais/. Acesso em: 24 fev. 2024.

SHIVA, V. Resources. In: SACHS, W (Org.). The Development Dictionary: A Guide to Knowledge as Power. Londres: Zed Books, 2010.

SVAMPA, M. Consenso de los commodities y lenguajes de valoración en América Latina. Nueva Sociedad, n. 244, mar,-abr. 2013.

TORO INVESTIMENTOS. Tipos de investidores: as diferenças entre profissional e qualificado. Toro Investimentos, 2023. Disponível em: https://blog.toroinvestimentos.com.br/alta-renda/tipos-de-investidores/. Acesso em: 23 maio. 2024.

VALORAL ADVISORS. Cultivating Value: Consolidation Trends in The Global Food and Agriculture Investment Management Space. Disponível em: https://www.valoral.com/wp-content/uploads/Valoral-Consolidation-Trends-in-the-Global-FA-investment-mgmt-space-Feb-2024.pdf. Acesso em: 25 out. 2024.

VAN DER ZWAN, N. Making Sense of Financialization. Socio-Economic Review, v. 12, n. 1, p. 99-129, 1 jan. 2014.

FINANCIAMENTO

Esta pesquisa é fruto do projeto de iniciação científica intitulado “Revisitando a questão agrária brasileira: financeirização da terra e da agricultura e suas implicações no contexto recente (2000-2020)”, financiado pela Fundação Carlos Chagas Filho de Amparo à Pesquisa do Estado do Rio de Janeiro (Faperj).

Rafael dos Santos Robalo Estrella E-mail: rafael.s.r.estrella@gmail.com Lattes: http://lattes.cnpq.br/2717201988195031 ORCID: https://orcid.org/0009-0002-8951-0877 |

Revista IDeAS, Rio de Janeiro, volume 19, 1-30, e025007, jan./dez. 2025 • ISSN 1984-9834

[1] Utilizamos com cautela a categoria analítica de “recursos naturais” seguindo o trabalho da autora indiana Vandana Shiva. Shiva mostra sua instrumentalização no desenvolvimento capitalista e o uso desta como insumo ou matéria-prima para a produção e transformação em mercadoria (Shiva, 2010).

[2] A inflação americana de 5% em 1970 mais que dobrou em 10 anos, enquanto a taxa de desemprego praticamente triplicou nesse período (Harvey, 2007); nesse momento também houve, ainda, uma baixa nas taxas de lucro das empresas, enquanto as altas da taxa de juros alongavam a crise; assim, foram beneficiadas as classes financeiras (Duménil; Lévy, 2005).

[3] Também conhecido como Choque Volcker, em alusão a Paul Volcker, chairman do Federal Reserve (o Banco Central dos Estados Unidos). Trata-se do aumento das taxas de juros nos Estados Unidos em uma campanha contra a crescente inflação, culminando no aumento internacional das taxas de juros e em uma dívida mais proeminente dos países devedores. Nesse período, a taxa de juros norte-americana chegou perto de 20% em julho de 1981 e o estoque total da dívida externa brasileira chegou a cerca de 106 bilhões de dólares (Harvey, 2007).

[4] Não se deve confundir o tipo de investidor com o perfil de investidor. O primeiro engloba os investidores qualificados, profissionais, institucionais, não residentes e individuais; enquanto o último se refere à avaliação da escala de aversão a riscos, categorizando os investidores em conservadores, moderados e arrojados (Toro Investimentos, 2023).

[5] O valor corrente em custódia é referente ao primeiro trimestre de 2023. O valor em renda fixa é relativo aos Certificados de Depósito Bancário, Recibo de Depósito Bancário, Letras de Crédito, Certificado de Recebíveis, Debêntures, Nota Comercial, Letras Hipotecárias, Certificado de Operações Estruturadas e Tesouro Direto, enquanto o valor em renda variável refere-se a Ações à Vista, Fundos de Investimento Imobiliário, Exchange Traded Fund, Brazilian Depositary Receipts e outros produtos de equities (B3, 2024).

[6] Cabe citar, como exemplo, mudanças político-institucionais, tais como as encabeçadas pela Lei do Teto de Gastos em 2016, a reforma trabalhista em 2017, a reforma da Previdência em 2019 e a pandemia do Covid-19 em 2020 (Bronoski, 2024).

[7] Dados extraídos da B3 (B3, 2024).

[8] Na fase a montante, destacam-se a produção de insumos como antibióticos, hormônios, agrotóxicos, fertilizantes e sementes, além das máquinas e serviços agropecuários, na chamada fase “antes da porteira”. Na fase a jusante, entram em cena a comercialização, o processamento e a distribuição, etapas da pós produção agrícola (Pompeia, 2021, p. 56).

[9] Entre 1978 e 1982, os juros pagos pelo Brasil aumentaram cerca de 282%. Além disso, as taxas médias anuais de crescimento do PIB, que eram de 1,7%, aproximadamente, na década de 1980, foram muito inferiores às da década de 1970, que tiveram uma taxa média de 8,7%. Adicionalmente, houve uma substancial queda nos preços internacionais das commodities agrícolas nesse período (Delgado, 2010, p. 39-41).

[10] Segundo o economista Guilherme Delgado, o custo desse processo desmonte foi a transformação de passivos contraídos sob as condições anteriores de crédito agrícola para a dívida pública da União de dívida de débitos privados obtidos em bancos públicos ou privados, sendo então transformados em títulos da dívida (Delgado, 2012, p. 86). De acordo com o antropólogo Caio Pompeia, os recursos para o crédito rural equivaliam a menos de um quarto do que havia totalizado em 1979. Além disso, as vendas nacionais de insumos e maquinários decresceram significativamente (Pompeia, 2021, p. 125).

[11] As exportações agropecuárias brasileiras aumentaram expressivamente, quase 50% em 2000-2003, atingindo cerca de US$ 30,6 bilhões em 2003; enquanto a produção de soja, que alcançou 52 milhões de toneladas no mesmo ano, juntamente com o milho, passou a representar 80% do total da produção de grãos no país (Delgado, 2010, p. 49). Em 2014-2015 a produção de soja atingiu aproximadamente 96 milhões de toneladas, enquanto a produção aproximada de milho foi de 84 milhões (Pompeia, 2021).

[12] A vasta extensão territorial e a diversidade ambiental do Brasil têm servido como elementos ideológicos que moldaram a imagem do país tanto internamente quanto externamente ao longo da história. A iconografia oficial desde o período colonial difundiu a ideia de uma fronteira inesgotável e da abundância de recursos disponíveis para exploração econômica. Esse mito da “natureza inesgotável” promoveu uma exploração intensiva e predatória das terras, desconsiderando as dinâmicas locais e interpretando as paisagens como “vazios geográficos”. Essa visão foi profundamente enraizada na mentalidade colonial da elite dominante (Leal; Soluri; Pádua, 2022).

[13] A CPR é uma representação da promessa de entrega de produtos rurais, conforme definido pela legislação que a institui, provenientes de atividades como agricultura e a pecuária, entre outras, incluindo sua primeira industrialização, bem como a produção ou comercialização de insumos, máquinas e implementos agrícolas, além de equipamentos de armazenagem. Posteriormente, sendo possível a sua liquidação financeira. Emitida por produtores rurais ou primeiros beneficiários, tanto pessoas físicas quanto jurídicas, cooperativas agropecuárias e associações de produtores, trata-se de um ativo financeiro com rendimento prefixado, beneficiando-se da isenção do imposto sobre operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários. Podendo ser negociada em mercado secundário (Brasil, 1994).

[14] O CDCA, o CRA e a LCA são instrumentos que regulamentam direitos creditórios negociáveis. Estes direitos envolvem operações como financiamentos, empréstimos e transações relacionadas à produção, comercialização, beneficiamento e industrialização de produtos ou insumos agropecuários. Como ativos financeiros, podem ser negociados em Bolsa (Brasil, 2004). Por outro lado, o CDA e o WA formam um conjunto de títulos. O CDA é um título representativo da promessa de entrega de produtos agropecuários e seus derivados, conforme estipulado pela legislação pertinente. Enquanto isso, o WA é um título representativo da promessa de pagamento em dinheiro, conferindo direito de penhor sobre o CDA. Além disso, esses títulos estão isentos do imposto sobre operações de crédito, câmbio e seguro, ou relativos a títulos ou valores mobiliários, conforme a lei que os institui. Como ativos financeiros, podem ser negociados, em conjunto ou isoladamente, em Bolsas (Brasil, 2004).

[15] Dados extraídos do Mapa (Brasil, 2023a; Brasil, 2024).

[16] O uso dos dados da Valoral Advisors foi permitido oficialmente para a elaboração deste trabalho em 25 de outubro de 2024.